Contra fatos năo há argumentos.

O setor bancário é um dos setores que mais faturam no Brasil.

Basta dar uma pesquisada que verăo as notícias falando dos lucros bilionários dos bancőes.

Existem diversas formas que eles usam para rentabilizar como tarifas, empréstimos, financiamentos...

Mas o vídeo de hoje é sobre como vocę pode dar uma rasteira e claro reduzir os seus custos e sim colocar o dinheiro no bolso. Antes que comece o mimimi, năo trago nada que seja ilegal. Apenas dicas que muita gente năo faz e deixa dinheiro na mesa. Muitas vezes o próprio banco já oferece mas vocę vive no piloto automático e nem enxerga as oportunidades que estăo na sua frente.

A primeira dica é o uso do cartăo de crédito.

Sabemos que existe polęmica nesse tema, onde muitas pessoas acreditam que rico só usa o débito, que cartăo de crédito é coisa de pobre mas na verdade ele pode ser um grande aliado.

Năo se deve usar o cartăo como extensăo de renda ou empréstimo bancário porque realmente os juros săo absurdos mas se usar como apenas uma forma de pagamento, sem deixar de pagar a fatura em dia, vocę vai sim ganhar dinheiro do banco e năo o contrário que é o que normalmente acontece.

Boa parte das pessoas acaba pagando apenas o mínimo e ai começa a se complicar.

Aí vocę só paga os juros e a bola de neve do mal está formada. Normalmente o banco cobra 10%am do valor que năo foi pago.

Se vocę tem controle financeiro, use o crédito porque vocę vai ganhar dinheiro dessa forma. Vivemos em um país com juros alto e a inflaçăo corrói e desvaloriza seu dinheiro. Muitas empresas vem um produto a vista e a prazo com o mesmo valor.

Sabe aquelas propagandas compre em 10x sem juros? Pois é, daqui 6 meses, 10 meses, seu dinheiro valerá menos do que vale hoje. Se vocę puder pagar a prazo, vocę com certeza já estará ganhando. O correto é comprar a prazo tendo o valor para pagar ŕ vista. Existem lojas de carros que parcelam o carro em 12x por exemplo. Vocę pega o dinheiro, aplica e todos os meses vai pagando as parcelas sem atraso.

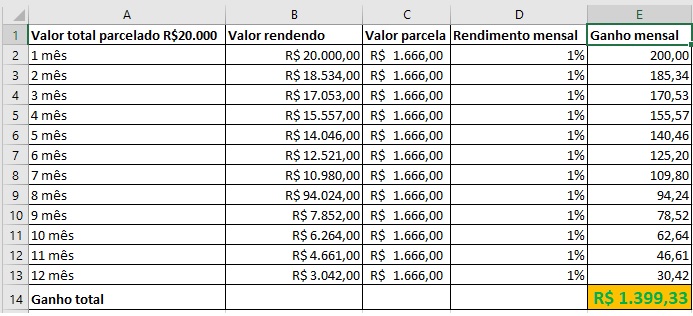

Simulaçăo carro parcelado: R$20.000 em 12x sem juros.

Mesmo que a compra seja ŕ vista, de um męs para o outro seu dinheiro já pode ter tido uma desvalorizaçăo real de 1% ou mais. Isso significa que se comprar hoje, pode ter de 30 a 40 dias para para pagar sua fatura e assim deixar esse dinheiro trabalhando para vocę.

Tudo isso năo é para te estimular a fazer compras ou dívidas, mas sim, comprar de forma inteligente.

Cuidado para năo ter descontrole dos gastos, senăo terá uma bola de neve negativa.

Outra forma de ganhar dinheiro do banco é pontuando através de programas do cartăo de crédito.

Existem muitos cartőes sem anuidade como o Nubank, C6 Bank, mas na real, năo terá grandes benefícios.

Diferente de alguns cartőes que pontuam normalmente a cada Dollar gasto na fatura, seja milhas ou pontuaçăo para troca, cash back.

Vocę pode ganhar um dinheiro extra somente gastando o que já está no seu orçamento.

Caso tivesse pago no débito, ou cartăo sem programa de recompensas, nada aconteceria.

Uma forma legal é transferir os pontos para os programas de milhas da Latan, Smiles, Tudo Azul quando tiver uma promoçăo de 100% dos pontos.

Outra maneira é vender as milhas para um site que compra como a 123 Milhas, Hotmilhas.

Apesar dessa forma esta um pouco incerta depois da recuperaçăo judicial da 123 Milhas, sugiro que guardem suas pontuaçőes pois mais cedo ou mais tarde esse mercado deve ser restabelecido.

Outra maneira é por Seguro de proteçăo de preço

Existem 2 cartőes visa Infinite ou Master Card Gold, que te protegem caso vocę tenha comprado um item como uma geladeira e até 30 dias depois ter encontrado preço menor ao que pagou, eles te devolvem a diferença de preço. Lembrando que năo pode ser comida, e deve ter o mesmo código sku(mesmo tamanho, cor, modelo, etc).

Vale a pena lembrar que năo săo cartőes sem anuidade. A maioria deles tem anuidade alta.

Porem eu já trabalhei com telemarketing na maioria dos cartőes vocę consegue até isençăo total, basta ligar e dizer que vai cancelar, văo te jogar para o setor de retençăo aí entăo vocę vai negociar(1 vez ao ano) para ter um valor menor ou até mesmo năo pagar por isso.

Outra forma de economizar com os bancos é através de isençăo da cesta de serviços. Sabe quando vocę abre uma conta no Banco e eles cobram tarifas para vocę manter a conta ativa de forma mensal. Isso pode ser negociado já que esses valores podem passar dos R$100 se for cliente ?especial? Vangogh, Personalitté, Stilo, Prime,etc

Se vocę paga R$50 por męs, pode năo parecer muito, mas ao final de 1 ano, săo R$600. Muito provável que vocę manterá sua conta em algum banco pelo resto da vida, se considerar que vocę terá um total de 50 anos de conta ativa, pagando R$50 por męs sem considerar aumento das tarifas, inflaçăo, etc. Vocę teria pago cerca de R$30.000 só de tarifas. Esse valor investido de R$50,00 por męs a uma rentabilidade de 1% ao męs, ao final vocę teria R$1.972.886. Isso mesmo, quase 2m de patrimônio jogados no lixo.

Por determinaçăo do Banco Central, todos os bancos săo obrigados a oferecer uma cesta de serviços sem custo. Normalmente é de 4 saques no cartăo de débito, quase nenhuma ted, mas da para sentar com o gerente e negociar também. Leve seu salario para o banco que eles te darăo benefícios extras como dias sem juros no cheque especial.

Os bancos năo querem que vocę saiba disso. Eles querem te cobrar o máximo que puder, sempre. Me ajude a compartilhar com quem vocę gosta.