Vocę está sem tempo de estudar sobre os investimentos, mas já entendeu que investir é a melhor maneira de alcançar uma vida mais tranquila lá no futuro năo é mesmo?

Uma forma de começar a investir sendo iniciante ou até mesmo para diversificar seus investimentos é através da renda fixa.

Eu tenho uma parte dos meus investimentos em renda fixa para reserva de emergęncia, năo visando grandes ganhos, mas sim ter liquidez e aumento de patrimônio.

Antes de mais nada, é bom deixar claro que renda fixa é emprestar dinheiro para alguém.

Pode ser para o banco como os famosos CDBS, para empresas como por Debęntures e emprestar para o governo através do tesouro direto.

Os prazos podem ser pré-fixados, pós-fixados ou híbridos.

Prefixados: quando o retorno é conhecido no momento da aplicaçăo, ou seja, vocę tem um retorno fixo. Sendo assim, a movimentaçăo de qualquer indicador, como o CDI ou a Selic, năo interfere na rentabilidade do investimento, pois o retorno já foi determinado e já é conhecido no momento que o investidor adquire o título. Por exemplo: CRA de 9% ao ano.

Pós-fixados: o rendimento é indexado ao

CDI, e a rentabilidade é expressa por meio de um percentual desse indexador. Um

exemplo: CRI com retorno de 90% do CDI

Híbridos/atrelados ŕ inflaçăo: investimentos híbridos tęm um componente prefixado e outro pós-fixado. Desta forma, uma parte da rentabilidade é estabelecida no momento da aplicaçăo e a outra é atrelada a um índice econômico, que costuma ser o IPCA. Por exemplo: CRI com IPCA + 6%.

Vamos para os investimentos para vocę estudar em 2024

O primeiro é o Tesouro SELIC

Tesouro Selic é um dos títulos da dívida pública brasileira. Também é conhecido como Letra Financeira do Tesouro (LFT), seu nome técnico. Assim como outros papéis disponíveis no Tesouro Direto, o Tesouro Selic também consiste em um empréstimo ao Estado, que utiliza esses recursos para financiar seus gastos e investimentos.

Em troca, o Tesouro Nacional se compromete a devolver os valores corrigidos por uma taxa e em um prazo definidos no momento da aplicaçăo. No caso do Tesouro Selic, o rendimento está indexado ŕ taxa básica de juros.

Como possui rendimento diário, o investimento no Tesouro Selic preserva o valor investido mesmo em caso de retirada antecipada. Por sinal, o Tesouro garante a recompra diária do título. Assim, essa é uma aplicaçăo com boa liquidez, com os recursos retornando para a conta do investidor no dia útil seguinte ao pedido de resgate, ou em ?D+1?, no jargăo do mercado.

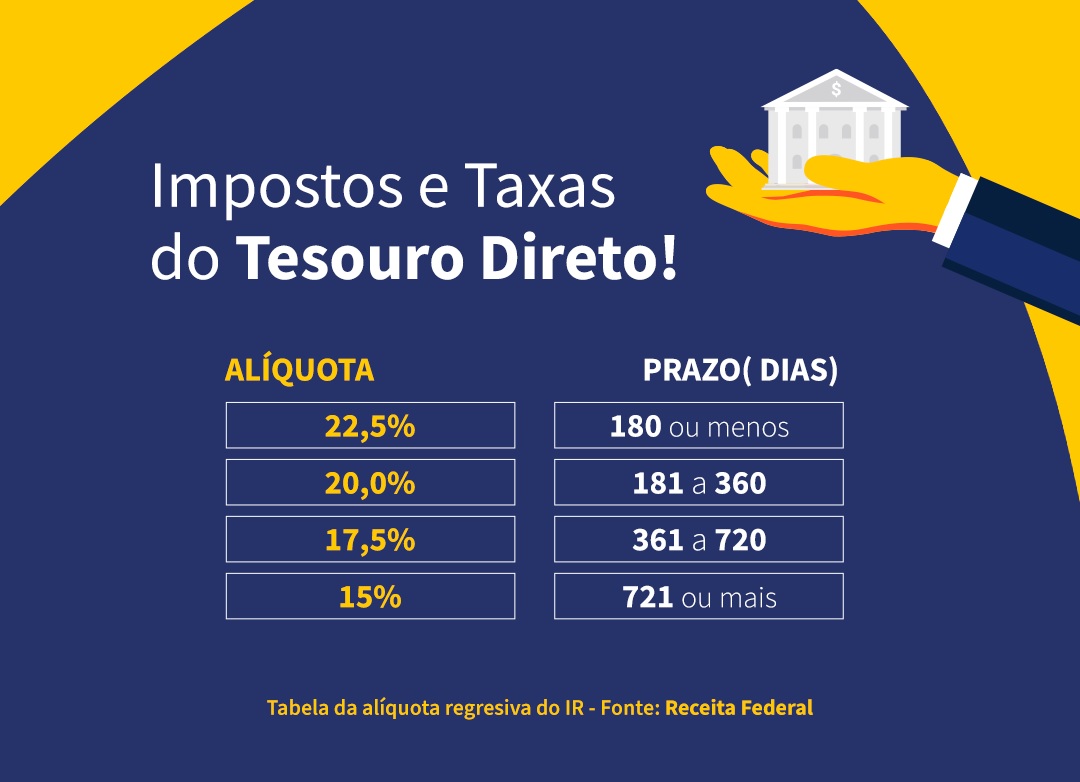

Tesouro Selic é um dos investimentos mais simples e seguros. Năo a razăo para investir na poupança pois a rentabilidade é superior e tem a mesma segurança e liquidez. Tem IOF se resgatar antes dos 30 dias e IR retroativo que deixo a tabela abaixo.

Segunda forma é o CDB

Se vocę já investiu no Tesouro Direto, sabe que quem compra títulos públicos na prática ?empresta? dinheiro para o governo fazer a máquina pública girar. Da mesma forma, quem investe em debęntures empresta recursos para uma empresa realizar grandes projetos. A lógica é exatamente a mesma nos certificados de depósito bancário: quem compra CDBs empresta dinheiro para os bancos financiarem suas atividades de crédito.

Os bancos captam dinheiro com os CDBs oferecendo em troca uma remuneraçăo ? os juros ? aos investidores, por um determinado período. Os recursos săo usados por essas instituiçőes para conceder empréstimos a outras pessoas.

Só ficam de fora os valores que os bancos săo obrigados a recolher como depósito compulsório junto ao Banco Central ? cerca de um terço do que captam. Esse volume de recursos năo pode ser emprestado. A obrigaçăo serve exatamente para que o governo consiga controlar o dinheiro em circulaçăo na economia.

O investimento em CDBs se parece bastante com outros produtos de renda fixa. Entenda aqui os detalhes desse tipo de aplicaçăo:

Rentabilidade

Quanto rende um CDB? A resposta é: depende. Existem vários tipos de CDBs, e cada um possui uma característica bem particular. Os tręs modelos mais comuns săo:

? CDB prefixado: Nesse tipo de aplicaçăo, o investidor consegue calcular exatamente a remuneraçăo em reais que obterá até o vencimento do papel. Isso porque a taxa de juros é definida e informada desde o momento da aplicaçăo. Um CDB prefixado com taxa de 5% ao ano, por exemplo, oferecerá exatamente essa remuneraçăo até o fim.

? CDB pós-fixado: É, de longe, o tipo mais comum de CDB disponível no mercado. Nesse caso, o investidor sabe que indicador servirá de referęncia para a rentabilidade do papel também desde o momento da aplicaçăo. Mas năo é possível ter certeza de qual será o retorno em reais, porque ele seguirá a dinâmica de variaçőes do indicador.

O indicador mais comum para os CDBs pós fixados é a taxa do CDI, principal referęncia de rentabilidade da renda fixa. Em geral, a remuneraçăo de um papel desse tipo é apresentada como um percentual do CDI. Em um CDB com remuneraçăo de 100% do CDI ao ano, por exemplo, o investidor vai ganhar 100% do que render o CDI ao longo de um ano. A mesma lógica funciona para um papel que pague 80% ou 120% do CDI.

CDBs pós-fixados também podem adotar uma forma de remuneraçăo conhecida como ?CDI mais spread? ? do tipo, CDB mais 2% ao ano. Mas atençăo: se o CDI subir ou cair ao longo do tempo da aplicaçăo, a rentabilidade em reais poderá ser maior ou menor.

Os CDBs também tęm o FGC, portanto a mesma segurança da poupança, mas com rentabilidade maior.

O terceiro é o LCI e LCA

O que săo?

Considerados investimentos de baixo risco, LCI (Letra de Crédito Imobiliário) e LCA (Letra de Crédito do Agronegócio) săo emitidas por instituiçőes financeiras. Com o objetivo de captar recursos para os setores imobiliário e agronegócio, respectivamente.

Como funcionam as LCI e LCA?

Săo dois tipos de investimentos em Renda Fixa de curto prazo e isentos de Imposto de Renda, que dăo ao investidor duas opçőes: saber na hora da compra quanto seu dinheiro vai render ou optar por acompanhar as taxas de juros do mercado.

As LCI E LCA tem vantagem de năo ter o IR sobre os ganhos, portanto năo tem o come cotas porque se vocę quer investir a longo prazo, normalmente os CDBs tem prazo curto de 2 a 5 anos e isso te obriga a pagar esses impostos automaticamente a cada final de contrataçăo, diminuindo a rentabilidade de longo prazo.