Entenda o que está por trás da debandada das companhias da bolsa ? com humor e dados reais

? Um fenômeno curioso: o ?ęxodo corporativo? da B3

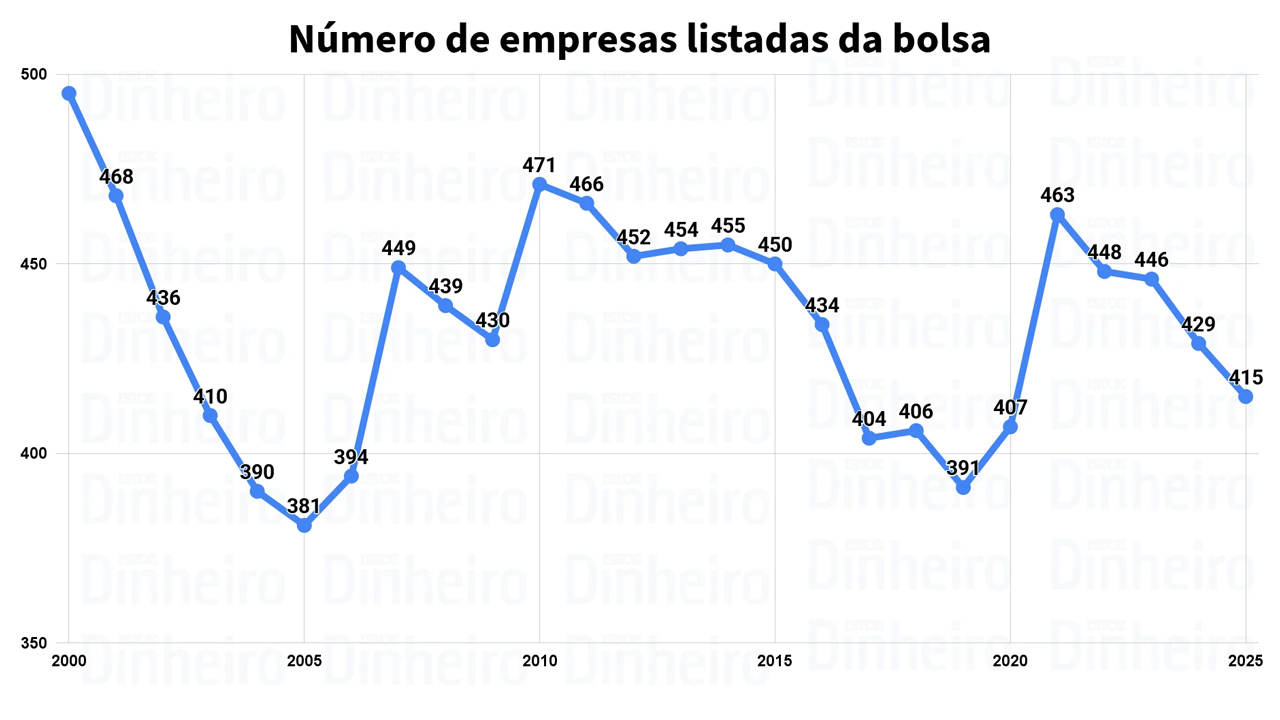

O mercado de capitais brasileiro está enfrentando um enigma digno de filme de mistério: mais empresas estăo saindo da bolsa do que entrando.

De janeiro até agora, nove empresas já deram tchau ŕ B3, e outras duas devem sair até dezembro. No total, 48 empresas deixaram o pregăo nos últimos quatro anos, o que representa mais de 10% de todas as listadas.

Enquanto isso, o número total de companhias listadas caiu para 415, bem abaixo das mais de 600 dos anos 1990.

Ou seja: a bolsa está encolhendo ? e năo é culpa do calor.

?O juro real alto praticado no Brasil acentua a fuga de capitais da renda variável, mas năo é a causa raiz. O problema do mercado de capitais brasileiro é estrutural e multifatorial.?

Traduçăo livre do economęs: o Brasil é um condomínio onde o síndico (o governo) muda as regras toda hora, e os investidores estăo cansados de pagar taxa de assembleia.

? Juros altos e o efeito ?Tesouro Direto: me segura que eu vou investir?

Quem precisa do mercado de açőes quando o Tesouro Selic tá rendendo quase 1% ao męs?

A taxa básica de juros (Selic) é o maior vilăo dessa história.

Com juros reais nas alturas, investir em açőes parece mais arriscado que comprar apartamento na planta em 2014.

O investidor pensa: ?pra que sofrer com volatilidade se eu posso ganhar dormindo??.

E as empresas? Olham isso e decidem que abrir capital agora seria o mesmo que lançar uma pizzaria artesanal durante a pandemia ? timing ruim.

?Os ciclos de alta e de queda nas taxas de juros costumam afetar as expectativas em relaçăo ao comportamento do mercado.?

Năo é coincidęncia: nas últimas vezes que a Selic caiu, o número de empresas listadas subiu.

Agora que os juros voltaram ao topo do Everest, o apetite por IPOs despencou.

? O investidor brasileiro ainda tem trauma de inflaçăo (e com razăo)

Menos de 5% da populaçăo investe na bolsa brasileira, contra mais de 50% nos Estados Unidos.

O brasileiro médio é o investidor mais traumatizado do planeta: viveu planos econômicos, congelamento de poupança e inflaçăo de tręs dígitos.

Por isso, prefere o rendimento fixo, seguro e previsível ? mesmo que menor.

Enquanto isso, nos EUA, o volume médio diário da bolsa é de US$ 485 bilhőes.

Na B3? Apenas US$ 3 bilhőes.

Lá, é Wall Street. Aqui, é o ?mercadinho do Zé?.

? Burocracia e custo: o glamour de ser empresa aberta... até chegar o boleto

Listar açőes na bolsa parece incrível: mais visibilidade, liquidez e prestígio.

Mas manter-se listado é caro: auditoria, compliance, relatórios trimestrais, reuniőes e minoritários te xingando no Twitter.

Algumas empresas perceberam que era mais negócio ?fechar o capital? ? e a nova Resoluçăo CVM 215 ajudou nisso.

Agora, ficou mais fácil sair da bolsa sem precisar contratar um laudo caro.

É o famoso ?modo ghost corporativo?: sumir sem precisar justificar muito.

?Essa flexibilizaçăo vai ajudar nesse movimento de saída de empresas da bolsa.?

? Fusőes, aquisiçőes e o ?adeus com amor?

Muitas empresas também saem da bolsa porque foram compradas ou fundidas.

O setor de saúde, por exemplo, teve 817 transaçőes entre 2003 e 2023 ? muitas acabaram tirando as açőes de circulaçăo.

É tipo casamento: duas empresas viram uma só e deletam o perfil da B3.

Outras simplesmente preferem morar fora.

A Gol quer listar nos Estados Unidos; a JBS já fez dupla listagem.

Lá fora, há mais liquidez, mais investidores e mais pacięncia com balanços vermelhos.

Aqui, o investidor some ao primeiro resultado negativo.

? Falta de diversidade e concentraçăo setorial

A B3 é dominada por bancos, elétricas e commodities ? setores seguros, mas pouco empolgantes.

Cadę as techs, startups e fintechs que fazem a bolsa bombar?

Elas preferem o mercado americano, onde as avaliaçőes (valuations) săo melhores e o investidor entende que ?prejuízo hoje pode ser lucro amanhă?.

Resultado: a bolsa brasileira parece uma playlist repetida ? sólida, mas sem novidades.

? Especialistas explicam: juros, cultura e timing

?É um cenário que remunera muito os investimentos no mercado financeiro, mas também pune muito os tomadores de recursos.?

?Os juros tęm um efeito de longo prazo. ? Certamente, isso incentivará o retorno das empresas ŕ bolsa, só năo vai acontecer do dia para a noite.?

?No curto prazo, vejo mais empresas saindo do que entrando na bolsa.?

Os professores José Carlos de Souza Filho (FIA) e Paula Magalhăes (Demarest) resumem:

os juros altos afastam empresas e investidores, e a mudança desse cenário virá devagar, conforme a Selic cair e a confiança voltar.

? E o futuro? Ainda tem esperança?

Apesar da maré baixa, há boas notícias no horizonte:

- O Brasil deve ganhar novas bolsas concorrentes, como a Base Exchange e a BEE4, voltadas para médias empresas.

- A cultura de investimento está crescendo (o número de CPFs ativos na B3 dobrou desde 2020).

- E a queda esperada da Selic pode reacender o apetite por risco.

?O problema do mercado de capitais brasileiro é estrutural e multifatorial.?

Ou seja, ainda há muito o que ajustar ? mas o potencial é gigante.

Com educaçăo financeira, estabilidade e menos burocracia, o Brasil pode voltar a ser um terreno fértil para IPOs e captaçăo de investimentos.

? O drama da B3 explicado com ironia e dados reais

A fuga das empresas da B3 năo é um surto, é sintoma:

juros altos, baixo apetite por risco, burocracia, concentraçăo setorial e custo alto para ser ?empresa pública?.

Mas tudo pode mudar. Quando os juros caírem e o investidor brasileiro descobrir que renda variável năo é vilă, talvez vejamos uma nova safra de IPOs.

Enquanto isso, a B3 segue firme ? meio vazia, meio cansada ? tentando mostrar que ainda tem fôlego pra recomeçar.

E quem sabe, em breve, o pregăo volte a tocar o sino năo pra se despedir? mas pra dar boas-vindas.