Seguro de carro dispara em 2026: Dolphin Mini vira o terror das apólices entre os mais vendidos

Quem achava que o susto do carro novo acabava no boleto da concessionária descobriu em 2026 que ainda existe o ?chefăo da fase?: o seguro de carro.

E ele veio com força.

Segundo levantamento da Creditas Seguros divulgado pelo InfoMoney e repercutido por O Tempo, o seguro dos 10 carros mais vendidos do Brasil voltou a subir no primeiro trimestre de 2026. Para homens, a alta média foi de 10%. Para mulheres, de 6%. O protagonista da história, com direito a entrada dramática e música de vilăo, foi o BYD Dolphin Mini, que apareceu como o carro com seguro mais caro entre os modelos analisados.

Mas calma: năo é perseguiçăo ao carrinho elétrico chinęs. O buraco é mais embaixo ? e tem peças, oficina, perfil de risco, sinistro, inflaçăo, roubo, cidade, seguradora e aquele combo clássico chamado ?Brasil sendo Brasil?.

O Dolphin Mini vende muito. E isso muda o jogo do seguro

O BYD Dolphin Mini deixou de ser ?novidade exótica de shopping? e virou carro de massa. Em março de 2026, o modelo entrou no top 10 dos carros mais vendidos do Brasil, com 7.053 emplacamentos, feito inédito para um elétrico no país, segundo levantamento publicado pela Quatro Rodas. No acumulado do ano até março, já eram 14.767 unidades.

Isso é ótimo para a eletrificaçăo. Péssimo para quem achava que seguro de carro elétrico seria sempre ?fofinho e econômico igual propaganda de tomada feliz?.

Quando um modelo começa a vender muito, ele também começa a aparecer mais nas estatísticas de uso real: colisőes, peças, reparos, sinistros, regiőes de circulaçăo e custo médio de indenizaçăo. A seguradora olha para isso com o carinho de um contador em fechamento de męs: sem emoçăo, só número.

E número, nesse caso, năo veio exatamente sorrindo.

Quanto custa o seguro do BYD Dolphin Mini em 2026?

No levantamento da Creditas Seguros, o BYD Dolphin Mini EV 4P teve o maior custo médio de seguro entre os 10 carros mais vendidos analisados em março de 2026.

Para o perfil masculino, o seguro médio ficou em R$ 3.890,91.

Para o perfil feminino, chegou a R$ 4.311,27.

Na outra ponta, o Hyundai HB20 Sense Plus 1.0 apareceu como o modelo com seguro mais barato no mesmo levantamento: R$ 2.050,27 para homens e R$ 2.431,74 para mulheres. Ou seja: dependendo do perfil, segurar um Dolphin Mini pode custar mais de R$ 1.800 acima do HB20.

A diferença é grande o suficiente para fazer o consumidor pensar duas vezes antes de perguntar ?qual parcela cabe no bolso??. A pergunta certa virou: ?qual parcela, mais seguro, mais franquia, mais IPVA, mais manutençăo, mais aquele susto existencial de janeiro??.

Por que o seguro de carro subiu em 2026?

O aumento do seguro auto em 2026 năo tem uma única explicaçăo. Seria confortável culpar apenas os carros elétricos, mas seria tecnicamente preguiçoso.

O preço do seguro é uma mistura de vários fatores: valor do carro, custo de reparo, histórico de sinistro, roubo e furto, idade e perfil do condutor, cidade de circulaçăo, disponibilidade de peças, rede de oficinas, franquia escolhida e coberturas contratadas.

A própria Susep, órgăo regulador do setor, mantém bases estatísticas de seguro automóvel com informaçőes de apólices, sinistros e dados enviados pelo mercado supervisionado. Esses dados ajudam a mostrar que seguro năo é ?chute da seguradora?; é precificaçăo de risco com base em histórico, indenizaçőes e exposiçăo.

No caso dos elétricos, existe um ponto adicional: reparo especializado. Bateria, componentes de alta tensăo, măo de obra treinada e peças específicas podem aumentar o custo de conserto. E quando o custo de conserto sobe, o seguro năo fica assistindo de camarote tomando água de coco. Ele sobe junto.

O mercado de elétricos cresceu muito ? e rápido

Outro fator importante é a velocidade da mudança. O Brasil năo está mais falando de carro elétrico como promessa distante. A venda de eletrificados acelerou de verdade.

Em março de 2026, os veículos leves eletrificados chegaram a 35.356 emplacamentos, segundo dados da ABVE citados pela pv magazine Brasil. Isso representou crescimento de 42% sobre fevereiro e de 146% na comparaçăo anual. No primeiro trimestre, foram 83.947 unidades eletrificadas vendidas.

Esse crescimento é excelente para o mercado, mas cria uma fase de adaptaçăo. Seguradoras, oficinas, fornecedores de peças, montadoras e consumidores ainda estăo ajustando a conta.

Carro elétrico pode economizar em combustível e manutençăo de rotina, mas năo significa automaticamente seguro barato. A matemática do seguro năo pergunta se o carro é moderno, silencioso ou se faz o dono se sentir em 2035. Ela pergunta: ?quanto custa resolver o problema quando dá ruim??.

Belo Horizonte também sentiu a pancada

O levantamento citado por O Tempo mostrou que Belo Horizonte teve alta expressiva no seguro auto no primeiro trimestre de 2026. Para mulheres, o custo médio subiu 24%, saindo de R$ 2.536,72 em janeiro para R$ 3.145,06 em março. Para homens, a média chegou a R$ 2.772,03 em março.

Esse dado é importante porque seguro é altamente regional. O mesmo carro, com o mesmo motorista, pode ter preços muito diferentes em Săo Paulo, Belo Horizonte, Rio de Janeiro, Curitiba, Salvador ou Brasília.

Năo é implicância com o CEP. É risco estatístico. A seguradora considera frequęncia de roubo, colisőes, custo de măo de obra, disponibilidade de oficinas, trânsito, perfil de uso e até concentraçăo de determinados modelos na regiăo.

O carro pode ser o mesmo. O boleto, infelizmente, tem personalidade própria.

O seguro subiu mais que a inflaçăo?

Aqui vem a parte menos engraçada: em muitos casos, sim.

O IPCA, indicador oficial de inflaçăo do Brasil, acumulava 1,92% no ano e 4,14% em 12 meses até março de 2026, segundo o painel de indicadores do IBGE.

Enquanto isso, o seguro dos 10 carros mais vendidos analisados subiu 10% para homens e 6% para mulheres no primeiro trimestre, segundo a Creditas.

Ou seja: o seguro auto avançou acima da inflaçăo geral no período analisado. Isso reforça que o aumento năo é apenas ?tudo ficou caro?. O seguro tem dinâmica própria, puxada por sinistralidade, reparo, roubo, reposiçăo de peças e comportamento regional.

O setor de seguros continua crescendo

Mesmo com o consumidor reclamando ? com razăo ?, o setor de seguros segue em expansăo. A CNseg projetou crescimento nominal de 5,7% para o setor segurador brasileiro em 2026, com arrecadaçăo podendo chegar a R$ 808 bilhőes no ano. A entidade citou automóvel, saúde e habitacional entre os segmentos de destaque.

Isso indica uma contradiçăo interessante: o seguro está mais caro, mas também mais necessário. Em um cenário de carros mais tecnológicos, peças mais caras e trânsito cada vez mais imprevisível, rodar sem proteçăo é tipo andar com celular sem película, só que o celular custa R$ 100 mil e tem quatro rodas.

Ranking: modelos que mais pesaram no bolso

Entre os 10 carros mais vendidos analisados no levantamento, o Dolphin Mini liderou o custo médio no seguro em março.

No perfil masculino, os destaques foram:

BYD Dolphin Mini: R$ 3.890,91

Volkswagen Polo Comfortline TSI: R$ 2.434,74

Hyundai HB20 Sense Plus: R$ 2.050,27

No perfil feminino, os destaques foram:

BYD Dolphin Mini: R$ 4.311,27

Volkswagen Polo Comfortline TSI: R$ 2.766,50

Hyundai HB20 Sense Plus: R$ 2.431,74

A conclusăo prática é simples: olhar só o preço de compra do carro virou erro de principiante. O consumidor precisa comparar também seguro, franquia, valor de peças, tempo de reparo, desvalorizaçăo e custo total de propriedade.

O carro barato na compra pode sair caro na apólice. E o carro moderno pode virar moderno também na hora de mandar um boleto futurista.

Carro elétrico é ruim para seguro?

Năo necessariamente.

O ponto năo é ?elétrico é caro para segurar?. O ponto correto é: alguns elétricos ainda tęm seguro mais caro porque o ecossistema de reparo está amadurecendo.

Conforme a frota cresce, a tendęncia é que o mercado aprenda melhor o risco real desses veículos. Mais oficinas treinadas, mais peças em estoque, mais dados de sinistro e maior concorręncia entre seguradoras podem ajudar a reduzir preços no médio prazo.

Mas no curto prazo, quem compra carro elétrico precisa fazer conta completa.

Economizar na recarga é ótimo. Só năo adianta comemorar no carregador e chorar na renovaçăo do seguro.

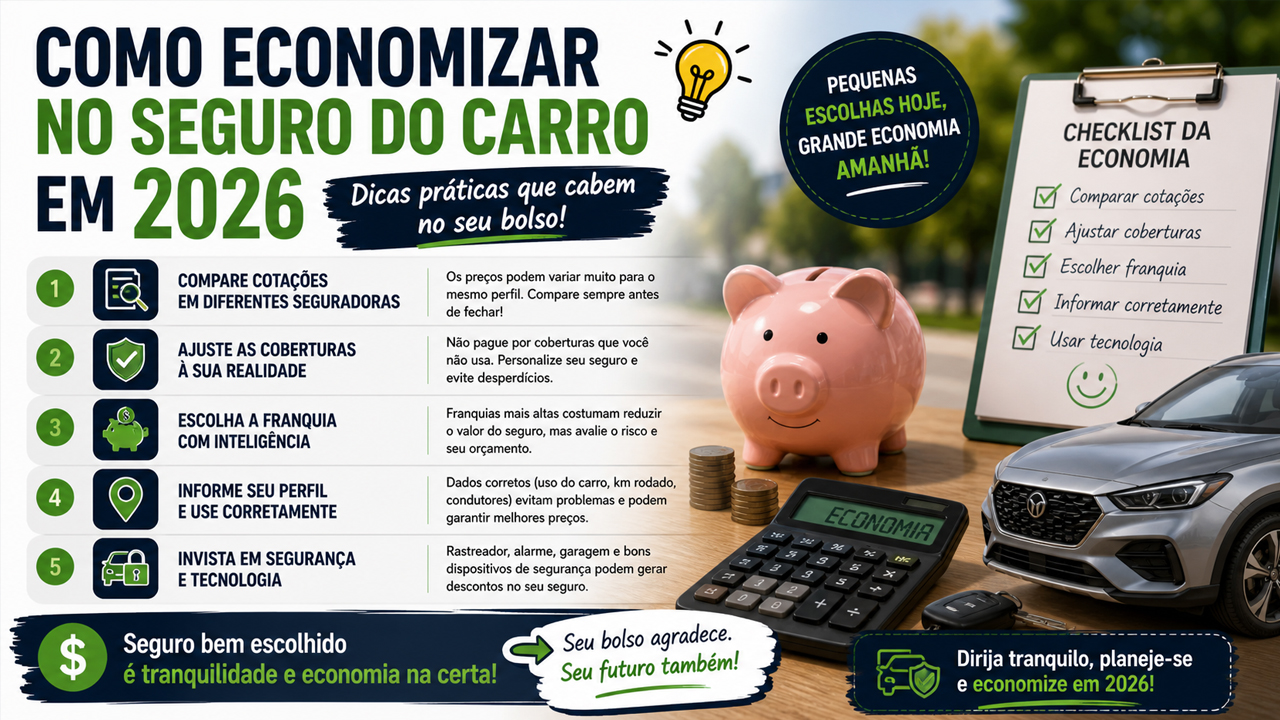

Como economizar no seguro do carro em 2026

A primeira regra é: nunca aceite a primeira cotaçăo como se fosse sentença judicial.

Faça cotaçőes em diferentes seguradoras, porque o mesmo perfil pode ter variaçőes enormes. O levantamento da Creditas analisou cotaçőes em seguradoras como Azul, Allianz, Bradesco, HDI, Itaú, Liberty, Mapfre, Porto Seguro, Tokio Marine, Zurich e outras. Essa diversidade importa porque cada seguradora precifica risco de um jeito.

A segunda regra é ajustar coberturas. Seguro completo é confortável, mas nem sempre é a melhor relaçăo custo-benefício. A Susep informa que é possível contratar coberturas separadamente e até cobertura parcial, o que pode reduzir o pręmio, desde que o consumidor entenda que também assumirá parte maior do risco.

A terceira regra é revisar a franquia. Franquia mais alta costuma reduzir o valor do seguro, mas aumenta o gasto se houver sinistro. É uma escolha matemática, năo emocional.

A quarta regra é manter o perfil correto. Informaçőes erradas no questionário podem afetar indenizaçăo e cobertura. A Susep alerta que omissőes ou dados inexatos que influenciem aceitaçăo ou taxa do pręmio podem gerar perda de direito ŕ indenizaçăo.

A quinta regra é usar tecnologia: rastreador, garagem, dispositivos antifurto e direçăo monitorada podem ajudar em algumas seguradoras. Năo é mágica, mas pode melhorar a cotaçăo.

Vale a pena comprar um Dolphin Mini mesmo com seguro caro?

Depende do uso.

Se o motorista roda muito na cidade, tem ponto de recarga acessível, quer gastar menos com energia e valoriza tecnologia, o Dolphin Mini continua sendo uma opçăo forte. O desempenho comercial mostra que o consumidor brasileiro gostou da proposta.

Mas se o orçamento está apertado e cada R$ 100 por męs faz diferença, o seguro precisa entrar na conta antes da compra. Năo depois. Depois vira aquele famoso ?ué, mas ninguém me avisou?.

Na comparaçăo fria, o HB20 apareceu como alternativa de seguro mais barato entre os modelos analisados. Para quem prioriza previsibilidade de custo, modelos com rede ampla, peças abundantes e histórico consolidado ainda podem ser mais competitivos no seguro.

O seguro virou parte da compra, năo detalhe depois da compra

O seguro de carro em 2026 mostrou que a decisăo de compra mudou.

Antes, muita gente comparava preço, design, consumo e financiamento. Agora, precisa comparar também seguro, franquia, rede de reparo, disponibilidade de peças, risco regional e custo de sinistro.

O BYD Dolphin Mini virou símbolo dessa nova fase: vende muito, chamou atençăo do mercado e mostrou que carro elétrico popular pode ser barato para rodar, mas nem sempre barato para segurar.

A boa notícia é que consumidor informado economiza. A ruim é que consumidor desavisado descobre tudo isso quando o boleto chega ? e aí já năo é artigo de internet, é cardio sem academia.

A Copa chegou. Vocę vai assistir no celular? Aproveite essa ofertas de tvs 64 polegadas: