Tesouro Reserva: o novo investimento de R$ 1 que promete deixar a poupança com cara de cofrinho antigo

O Tesouro Reserva chegou fazendo aquele barulho discreto, mas importante, no mundo dos investimentos: aplicaçăo a partir de R$ 1, rendimento ligado ŕ Selic, resgate imediato e funcionamento praticamente 24 horas por dia, inclusive em fins de semana e feriados.

Em portuguęs bem claro: é como se o Tesouro Direto tivesse olhado para as ?caixinhas? digitais, para a poupança e para os CDBs de liquidez diária e falado: ?com licença, também quero brincar nesse parquinho?.

O objetivo do Tesouro Reserva é simples: facilitar a vida de quem quer montar uma reserva de emergęncia sem precisar entender todos os nomes que o mercado financeiro adora inventar para parecer mais complicado do que receita de bolo sem medida.

Mas calma. Simples năo significa mágico. O Tesouro Reserva pode ser uma ferramenta muito interessante para guardar dinheiro com segurança e liquidez, mas ainda tem imposto, taxa, regra, prazo e alguns detalhes que precisam ser entendidos antes de sair colocando todo o dinheiro lá como quem joga roupa na máquina de lavar.

O que é o Tesouro Reserva?

O Tesouro Reserva é um novo título público do Tesouro Direto criado para quem quer guardar dinheiro com segurança, previsibilidade e acesso rápido ao valor aplicado.

Na prática, quando vocę investe nesse tipo de título, está emprestando dinheiro ao governo federal e recebendo uma remuneraçăo por isso. A diferença é que o Tesouro Reserva foi desenhado para ser mais simples e mais acessível do que alguns títulos tradicionais.

Ele é voltado principalmente para reserva de emergęncia, aquele dinheiro que năo é para ostentar, năo é para trocar de celular todo ano e nem para fazer ?investimento emocionante?. É o dinheiro do pneu furado, do remédio inesperado, do conserto da geladeira, da fase ruim e de qualquer boleto que resolva aparecer com espírito de vilăo.

O grande atrativo é que a aplicaçăo começa com apenas R$ 1. Isso reduz a barreira de entrada para quem ainda acha que investimento é coisa de quem usa terno, fala ?diversificaçăo de portfólio? e toma café olhando gráfico.

Com o Tesouro Reserva, a proposta é outra: permitir que qualquer pessoa comece pequeno, acompanhe o rendimento e crie o hábito de guardar dinheiro.

Como funciona na prática: Selic, R$ 1 e resgate imediato

O Tesouro Reserva rende 100% da Selic, a taxa básica de juros da economia brasileira. Isso significa que o rendimento acompanha uma das principais referęncias do mercado financeiro nacional.

Quando a Selic está alta, investimentos ligados a ela tendem a ficar mais atrativos. Quando a Selic cai, o rendimento também diminui. Ou seja: năo é um investimento com rentabilidade fixa para sempre. Ele acompanha o movimento dos juros.

Outro ponto forte é a liquidez. Segundo as informaçőes oficiais, o Tesouro Reserva permite aplicaçőes e resgates praticamente 24 horas por dia, 7 dias por semana. A exceçăo informada é o período diário entre 0h e 1h, quando as operaçőes ficam indisponíveis.

Isso é relevante porque reserva de emergęncia precisa estar disponível. Năo adianta o dinheiro render bonito se, na hora do aperto, ele se comporta como aquele amigo que some quando chega a conta.

O valor mínimo para guardar é R$ 1, e o mesmo valor mínimo vale para movimentaçőes. Isso ajuda quem quer criar disciplina aos poucos: R$ 5 hoje, R$ 20 semana que vem, R$ 50 no fim do męs. O importante é transformar o hábito de guardar dinheiro em algo possível, năo em promessa de réveillon que morre no dia 8 de janeiro.

Neste primeiro momento, o investimento está disponível pelo Banco do Brasil, por meio do app Investimentos BB. Outras instituiçőes devem ser habilitadas futuramente.

Tesouro Reserva x Poupança x CDB: onde ele se encaixa?

O Tesouro Reserva entra em uma briga direta com tręs opçőes muito populares: poupança, CDB de liquidez diária e caixinhas digitais.

A poupança continua sendo conhecida, fácil e isenta de Imposto de Renda para pessoa física. Só que, em muitos cenários, ela entrega rendimento inferior a alternativas ligadas ao CDI ou ŕ Selic. É o investimento mais famoso do Brasil, mas fama năo paga boleto.

O CDB de liquidez diária pode ser uma boa opçăo, principalmente quando paga um percentual competitivo do CDI e tem cobertura do FGC dentro dos limites estabelecidos. O problema é que nem todo CDB é igual. Alguns pagam pouco, outros tęm prazo, outros tęm regras escondidas no rodapé que ninguém lę até dar problema.

As caixinhas digitais ganharam popularidade porque săo fáceis de usar e ajudam a separar dinheiro por objetivo. A vantagem é a experięncia simples. A desvantagem é que o investidor precisa entender qual produto está por trás da caixinha, qual é a liquidez, qual é a tributaçăo e qual é o risco.

O Tesouro Reserva tenta ocupar justamente esse espaço: ser simples como uma caixinha, acessível como poupança e com rendimento atrelado ŕ Selic.

Mas a comparaçăo correta năo é só ?qual rende mais?. Para reserva de emergęncia, a pergunta mais inteligente é: qual produto combina melhor segurança, liquidez, previsibilidade, custo e facilidade de uso?

Taxas e impostos: o rendimento bruto năo é o dinheiro que cai na sua măo

Aqui entra a parte que ninguém gosta, mas que separa o investidor consciente do investidor que só lę chamada de vídeo curto: impostos e taxas.

O Tesouro Reserva segue a tabela regressiva do Imposto de Renda para renda fixa. O imposto incide apenas sobre os rendimentos, năo sobre o valor total aplicado.

A tabela funciona assim: até 180 dias, a alíquota é de 22,5%; de 181 a 360 dias, 20%; de 361 a 720 dias, 17,5%; acima de 720 dias, 15%.

Também pode haver IOF se o dinheiro for resgatado antes de 30 dias. O IOF é regressivo e zera depois desse período. Em outras palavras: se vocę colocou o dinheiro hoje e tirou amanhă, o governo dá aquela beliscada no rendimento. Năo é sobre o principal, mas machuca o ganho.

Além disso, existe a taxa de custódia da B3. No caso do Tesouro Reserva, o Tesouro Direto informa taxa de 0,20% ao ano, com isençăo para valores de até R$ 10 mil investidos.

Por isso, quando alguém perguntar ?quanto rende??, a resposta madura é: depende da Selic, do prazo, dos impostos, da taxa e do valor aplicado. Quem promete resposta simples demais provavelmente está vendendo facilidade demais.

Vale a pena usar o Tesouro Reserva para reserva de emergęncia?

Para muita gente, sim, o Tesouro Reserva pode fazer sentido como parte da reserva de emergęncia. Principalmente para quem ainda deixa dinheiro parado na conta corrente ou na poupança por falta de opçăo simples.

O produto tem tręs características fortes para esse objetivo: segurança do Tesouro Nacional, liquidez imediata e rendimento atrelado ŕ Selic.

Isso năo significa que todo mundo deve colocar 100% da reserva nele. Uma estratégia mais prudente pode ser dividir a reserva em camadas.

Por exemplo: uma parte muito pequena na conta corrente para emergęncias instantâneas; outra parte em produto de liquidez diária; e outra parte no Tesouro Reserva, buscando rendimento e organizaçăo.

A lógica é simples: reserva de emergęncia năo é para maximizar lucro. É para evitar desespero. O objetivo principal năo é ficar rico, é năo precisar pegar empréstimo caro quando a vida resolve testar sua pacięncia.

Se o Tesouro Reserva ajudar a pessoa a sair do zero, criar disciplina e parar de tratar limite do cartăo como ?plano B?, ele já cumpre um papel importante.

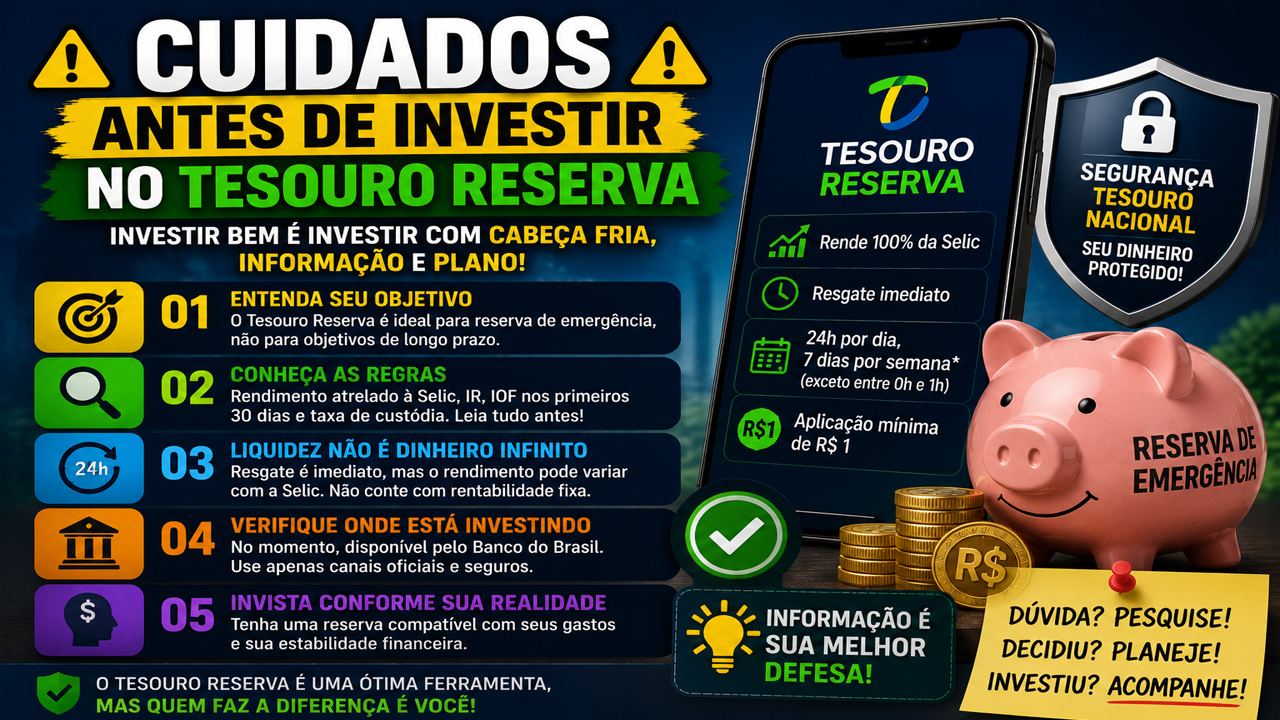

Cuidados antes de investir no Tesouro Reserva

O primeiro cuidado é entender que liquidez năo transforma investimento em dinheiro infinito. O Tesouro Reserva facilita o acesso ao dinheiro, mas ele continua sendo um investimento sujeito a regras de tributaçăo e funcionamento.

O segundo cuidado é năo confundir reserva de emergęncia com dinheiro para objetivos de longo prazo. Se vocę está pensando em aposentadoria, compra de imóvel ou proteçăo contra inflaçăo por muitos anos, talvez existam títulos mais adequados dentro do próprio Tesouro Direto, como Tesouro IPCA+ ou Tesouro RendA+.

O terceiro cuidado é năo tomar decisăo só porque viu um vídeo curto. Shorts, Reels e TikTok săo ótimos para descobrir assunto. Mas decidir onde colocar dinheiro exige leitura, comparaçăo e um mínimo de pacięncia. Dinheiro năo combina com pressa fantasiada de oportunidade.

O quarto cuidado é conferir as informaçőes diretamente no app e no site oficial antes de aplicar. Taxas, regras operacionais e instituiçőes habilitadas podem mudar com o tempo.

E o quinto cuidado é lembrar que reserva de emergęncia precisa ser compatível com sua realidade. Para algumas pessoas, tręs meses de despesas já dăo fôlego. Para outras, seis a doze meses fazem mais sentido, especialmente autônomos, empreendedores ou quem tem renda variável.

O Tesouro Reserva é bom, mas năo precisa virar religiăo financeira

O Tesouro Reserva chega como uma alternativa relevante para quem quer começar a investir, montar reserva de emergęncia e sair da velha lógica de deixar dinheiro esquecido na conta ou rendendo pouco na poupança.

Ele junta pontos fortes: aplicaçăo mínima de R$ 1, rendimento ligado ŕ Selic, resgate imediato, funcionamento praticamente 24/7 e proposta simples para o investidor iniciante.

Mas o investidor precisa olhar o pacote completo: imposto, IOF nos primeiros 30 dias, taxa de custódia, disponibilidade inicial pelo Banco do Brasil e adequaçăo ao objetivo.

A melhor forma de enxergar o Tesouro Reserva é esta: ele năo é milagre, năo é atalho para riqueza e năo é substituto para planejamento financeiro. Ele é uma ferramenta. E ferramenta boa, quando usada do jeito certo, evita muito aperto.

No fim das contas, o maior ganho talvez nem seja só financeiro. É comportamental. Porque quando a pessoa começa a guardar dinheiro, mesmo que seja R$ 1, ela começa a mudar a relaçăo com o próprio futuro.

E isso, convenhamos, já é bem melhor do que deixar o dinheiro parado esperando um milagre ? porque milagre financeiro geralmente vem com boleto, juros e arrependimento.